반응형

보험을 가입할 때 가장 혼란스러운 부분 중 하나는

"갱신형이 좋을까, 비갱신형이 좋을까?"라는 질문입니다.

두 상품은 보험료 구조와 보장 기간이 전혀 다르기 때문에

내 상황에 맞는 설계를 하지 않으면

"처음엔 싸지만, 나중에 부담이 커지는" 결과를 초래할 수 있습니다.

이번 글에서는 두 보험의 차이점과 선택 기준을

표로 한눈에 비교해드릴게요 😊

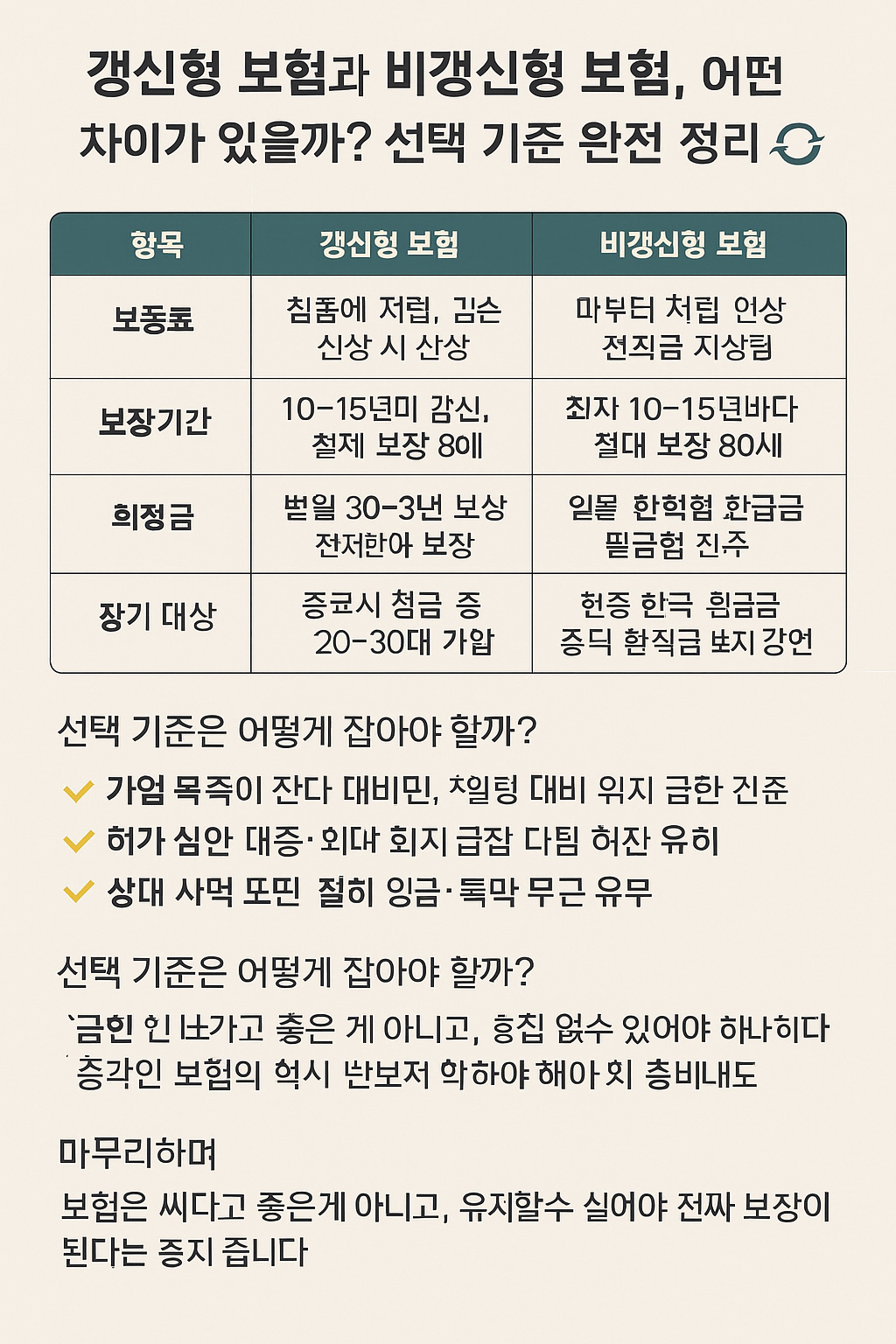

갱신형 vs 비갱신형 보험 차이표 🧾

| 항목 | 갱신형 보험 | 비갱신형 보험 |

| 보험료 | 처음엔 저렴, 갱신 시 인상됨 | 가입 시 고정, 변화 없음 |

| 보장 기간 | 주로 10~15년마다 갱신, 전체 보장 80세까지 | 일정 기간 또는 종신까지 보장 |

| 해지 환급금 | 대부분 없음 | 일부 환급형은 환급금 존재 |

| 장기 유지 | 보험료 인상으로 중도 해지 많음 | 보험료 부담은 있지만 유지 용이 |

| 추천 대상 | 단기 위험 대비, 20~30대 가입자 | 장기 보장 원하는 중장년층 |

"갱신형은 젊고 건강한 시기엔 유리하지만,

장기적으로는 보험료 폭등의 위험이 큽니다."

실제 사례로 비교해보기 💡

- 김씨(33세, 직장인):

암 보험 갱신형으로 월 15,000원 → 10년 후 32,000원으로 증가

보험료 부담으로 결국 해지 - 이씨(40세, 자영업자):

비갱신형 보험으로 월 35,000원 고정,

70세까지 보험료 변동 없이 안정적 유지 중

➡️ "보험료 인상이 부담된다면 비갱신형으로 시작하는 것이 더 유리할 수 있습니다."

선택 기준은 어떻게 잡아야 할까? ✅

- 가입 목적이 단기 대비인지 장기 보장인지

- 경제 상황: 당장의 보험료 부담이 큰지, 장기적으로 유지 가능한지

- 건강 상태: 향후 심사 불리 가능성 고려

- 보장 항목: 주계약 vs 특약 구성 여부

"같은 보험이라도 갱신형, 비갱신형이 섞여 있는 경우도 많으니

보험설계서에서 갱신 여부를 반드시 확인해야 합니다."

마무리하며

갱신형과 비갱신형 보험 중 어느 하나가 절대적으로 좋은 것은 아닙니다.

내 인생 주기와 경제적 상황, 보험의 목적에 따라

가장 적절한 조합을 선택하는 것이 중요합니다 😊

"보험은 싸다고 좋은 게 아니고,

유지할 수 있어야 진짜 보장이 됩니다."

반응형

'생활정보 > 금융&재태크 스토리' 카테고리의 다른 글

| 보험 해지 시 환급금 받을 수 있을까? 손해 없이 해지하는 타이밍 완전 정리 💸 (1) | 2025.05.18 |

|---|---|

| CI보험과 일반 진단보험, 뭐가 다를까? 가입 전 꼭 알아야 할 핵심 차이 🧾 (0) | 2025.05.17 |

| 실손보험만 있으면 충분할까? 진단보험과의 차이, 병행이 필요한 이유 👥 (1) | 2025.05.15 |

| 치매보험, 언제 가입해야 할까? 보장 범위와 준비 전략 총정리 🧠 (2) | 2025.05.14 |

| 종합보험 하나로 충분할까? 특약 설계 제대로 하는 법 🔍 (0) | 2025.05.13 |